ǰ���꣬����ˮռ���˱����̵���ֵ���Ʒ���ܡ������꣬�������Dz��߽����ǵ���Ұ��

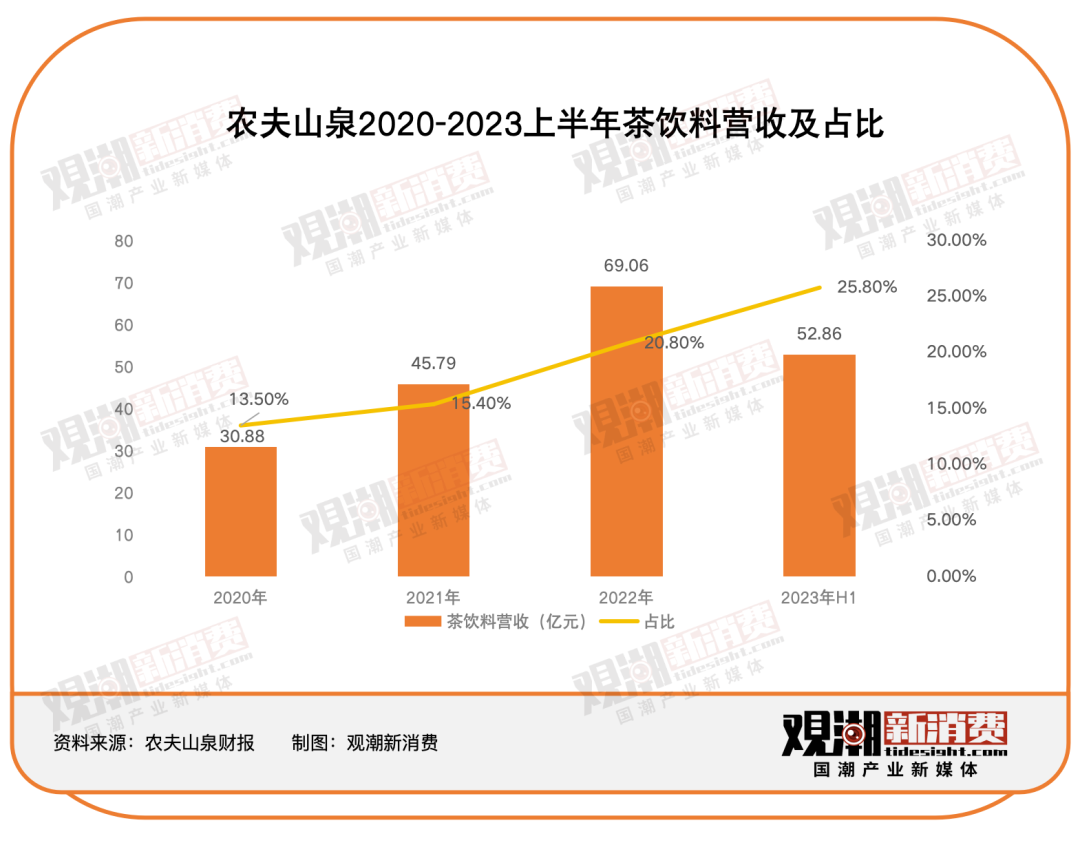

�ؿ�ũ��ɽȪ�������ҵ��������Զ�����ҶΪ�����ļ������Dz�Ӫ�ռ�ռ�ȶ��ڲ������������ڱ�����ʾ�������ϰ���ũ��ɽȪ������Ϊ�䴴��Ӫ��52.86��Ԫ���ѳ�2020���2021��ȫ��ˮƽ��ռ�ȴ�25.8%��

����������������Ҷ���ٵ�ȼ�衢�ò衢�˲�ȣ����Dz�ķ�չ�Ѿ��������½Ρ�����Euromonitor���ݣ�2017-2022�꣬���Dz����߽����ٷ�չ�Σ������Dz�����7.9%�����٣�Ԥ��2022-2027��CAGR��10.2%����ʽ������ٷ�չ�Ρ�

�������Dz裬���ڵȵ�������ʱ����

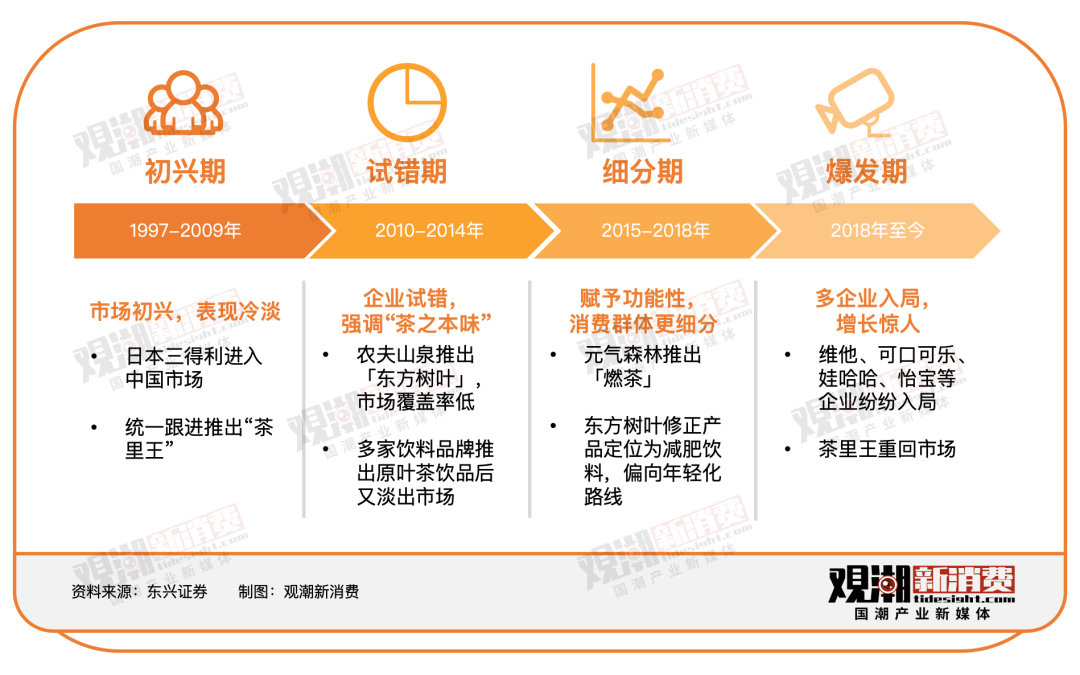

������90������й������ں��Dz����Ϸ�չ��ʢ�ĽΡ�������1993���Ʒ��������ƾ���䡰���衱���������г�����������������ϡ��͡��������̲����ϡ�Ѹ����������ʱ���ҹ���δ�Ƴ������Լ������Dz�Ʒ�ƣ����ձ���ƿװ���Dz��г��Ѿ���չ����ʢ�Ρ�

1997�꣬������ƾ�ںš���Խˮ����һ�����ϡ������й���½�г�������ʱ�����߶������Dz�Ľ��ܶ��ձ�ƫ�ͣ���������û������̫��ķ��졣

2004��6�£�ͳһ��ʽ�����������������½�г���������������̲衢���������̲����ֿ�ζ����ʱ�������ϳ����ձ����������������裬�������������Dz�Ʒ�ơ�

ͳһ�Բ��������������������������ˡ��о��������ݡ���Ӫ���ںš�����ͨ�����ߵ�֧�ֹ������ǡ�һԪ����Ѱ�Ҳ��������������ֶΣ������������������������г���֪��Ȼ�����������ڴ�½�г�ֻ������7�꣬2011�����˳��г����ա�

2010����2014�����й����Dz��г����Դ��ڣ��ڶ���ҵ����֣�ǿ���ع顰��֮��ζ��������ԭҶ���ơ�0�ǡ�0���ӵ��ص㡣

2010�꣬�ɿڿ��ֺ�ȸ���Ƴ�ԭҶ�裻

2011�꣬��า�ׯ�Ƴ�����𡹣�

2012�꣬��ʦ���Ƴ�����ζ��ׯ����

������Σ����Ʒ�ƶ���ʧ���˳����ա�Ȼ�����������˵İ��ţ��ڲ������˳��г���ͬ�꣬ũ��ɽȪ��ͳһ���н�������ҵ�Ľ��������Ƴ�Ʒ�ơ�������Ҷ������Ϊ�����Dz���м�������

2015����2018�꣬���š�������Ʒ���ĸ��������룬�г����ķ�����һ��ת�͡����Dz����ϱ����蹦���ԣ���������Ⱥϸ��������ʡ������������ˡ�2016��ף�Ԫ��ɭ���Ƴ���ȼ�衹������Ԫ��ɭ��2019������۶�ռ�Ƚ�30%��2018�꣬������Ҷ��������Ʒ��λΪ�������ϣ������ữ·�ߣ��Ӱ�װ�Ͳ�Ʒ�������������������ߡ�

�����ڶ���ҵ�IJ������������ѹ���ĸı䣬���Dz�������2018���������ٳɳ��ڡ�

2018�꣬�ɿڿ������Dz衸�����������¶�̲衢��Ļ��衢�������������ϵ�У�

2018��ף������Ƴ��������ڲ衹�͡�һ�衹�����������ڲ衢��ש�衢�ն��裻

2019�꣬��������ͷ�����ػ��ڵ��г���

2019�꣬�ɿڿ��ִ����ձ����ڵ��ӥ�̲裬����������Ȼ�����Ǻò衱��

2019�꣬�����Ƴ�����ζ���¡����Dz裻

2020�꣬�����Ƴ����Dz�Ʒ�ơ�ɽ�Ʋ軭�����۽����а�����Ⱥ����λ���ֱ����衱��

2020�꣬�������Dz�Ʒ�ơ��ò衹����������2021���Ƴ��˴���ϵ�У��������ص���ڡ�0��������

����Ʒ���ǵ������������پ��ˣ��г�Ҳ����ϸ�֣����Dz�Ʒ�����ڵõ����г����Ͽɺͻ�ӭ���ڵ�����ʮ��֮���Զ�����ҶΪ���������Dz�����ӭ���˴��졣���У�������Ҷ��ΪƷ��������Ҳ�ӡ����Ѻȵ�����֮һ��ҡ������ˡ��������Dz����ĵ�һ����

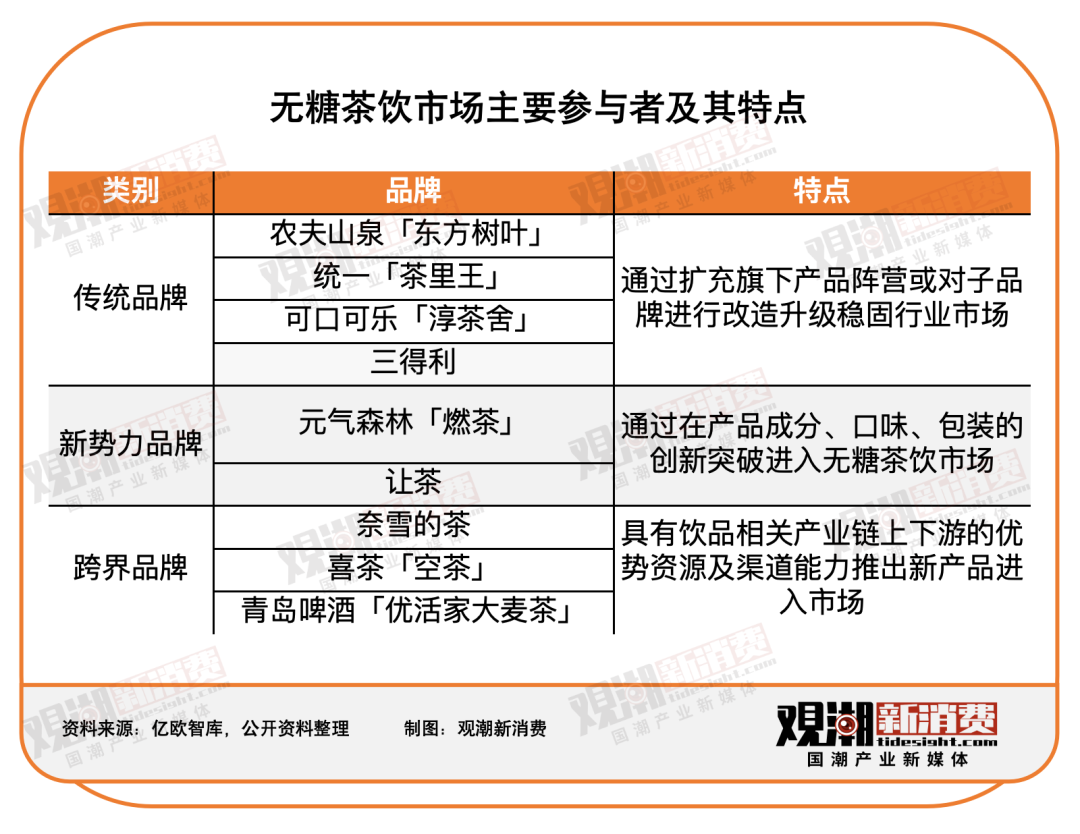

�г�������ٷ�չ�ڣ����ڿ�ʼ�ܵ����ڴ�ͳ������ҵ���������Ʒ�ƣ���������ʳƷ������ҵ�Ĺ�ע��������������ҵ����֡�������Dz��г��������ֳ���ͳƷ�����ܡ�������Ʒ�ƽ�������Ʒ�Ƴ���é®�ķ�չ��֡�

��ͳƷ��

��ͳƷ����Ҫ�Զ�����Ҷ������������������Ϊ������ЩƷ�ƶ��������ҵ���꣬ͨ���ڴ˻����ϼ��������Ʒ����и����������ȹ��г���

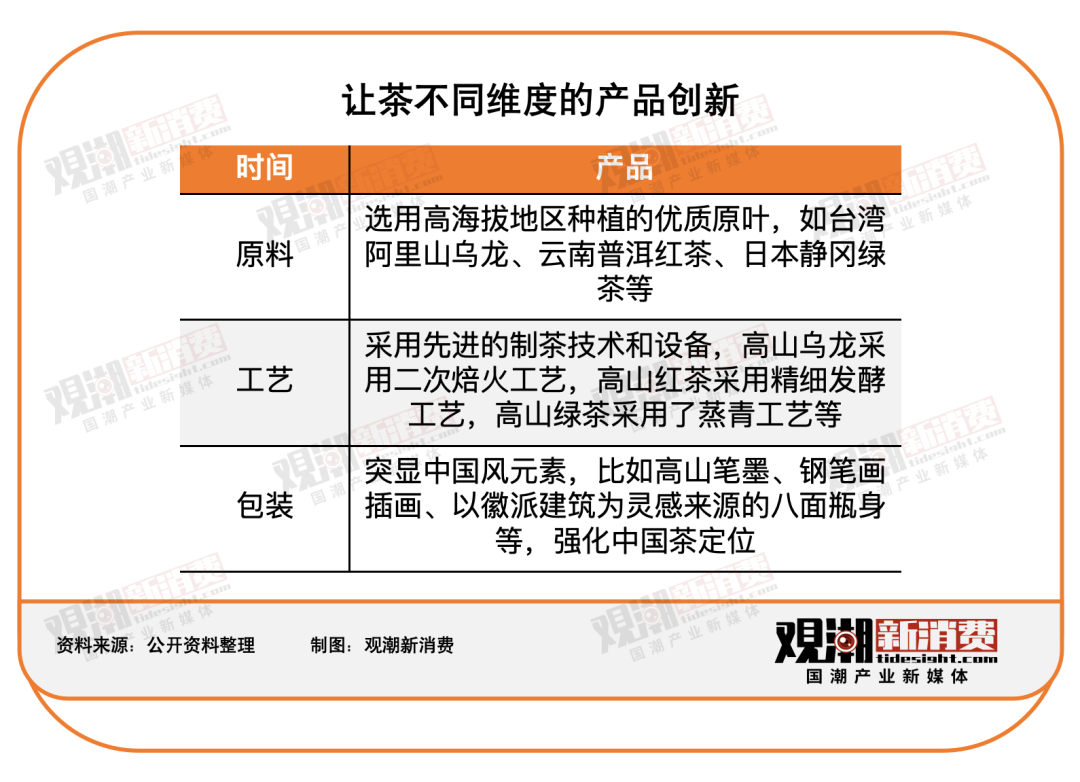

�Զ�����ҶΪ����

2021��3�£�������Ҷʱ��10��������衢�̲衢�����衢����Ŀ��Ʒ�Ļ������״��Ƴ���Ʒ��������ն������ײ衣����ն��������ϴ�Ҷ��ɹ��跢�Ͷ��ɵ������ն���裬����㶫�»��Ƥ�����ײ����Dz���ũ��ɽȪ��������Ϊԭ�ϣ�ƴ��ʹ����ʽ�����̲衣

����5�£�������Ҷ��Ʒ��Ӫ����һԱ����������������²�Ʒ��������0�ǡ�0֬��0����0�㾫��0���������ص㣬���Ӹ����ؼ������裬���Ŵ��ˡ��ҹǡ����㡱���ص���ܡ��Դˣ�������Ҷ����7��̶���Ʒ��

���⣬������Ҷ��2021���������Ƴ�4������Ʒ�����а��������²輰�����������θ��µ������������������²������Ƴ��������ż��ڵ�˼·��������ǿ����ÿ���10���ժ�ڵĽ�𡱡����Ӳ�ժ����װ��ֻҪ5��ʱ�䡱��ϡȱ�ԣ��ּ�˲�������ѡ�ֵij�����Ȥ���������ļ���֮ζ���������������������

ͬʱ��Ʒ���ڰ�װ�����Ҳ�������¡�2019���Ƴ���350mlСƿװ����Я������MINI��Ŀɰ��У��ɼ���ƿ��İ�װ��������פ������ů���������չ����Ϊ������Ҷ����ů���³��������������������Ҷ������900ml��ƿװ���������ն������������г����ֽϺõĵ�Ʒ���ô�ƿ�����������

������Ʒ��

��ͳƷ���������ۺ�ı��������ϼ������£������Ʒ���������г���������Ʒ������ͨ���ɷ֡���ζ����װ�Ĵ��¿����µ���ء�

���ò�Ϊ�����ò���2020���Ƴ������Ʒ������ɽ�ݱ�ϵ�У��������衢�ն��ջ���ȿ�ζ�����У��ն��ջ�����һ��ζ�˴���֮�٣��ò�Ҳͨ�����컯��Ѹ��Ӯ�����г���

2021�꣬�ò����Ƴ��˵ڶ���ϵ�в�Ʒ������ɽ����ϵ�У�������ɽ��������ɽ�̲�ȿ�ζ��

�˺��ò��Ƴ���ϵ�С��������������衢�����������Ϊ�����ò����ǹ�ζ�裬���й��������ʲ��IJ�ҶΪԭ�ϣ�100%�����ȡ�������ʹ��Ͳ�����㣬�����ʹ��Դ��ĸ���

���⣬�ò��������й���Ķ����Ժ���ɫ�ԣ������Ƴ���Ʒ��2021�������ڼ䣬�ò��Ƴ���ɽ��������ɽ�����������Ʒ��2022�괺���ڼ䣬�ò��Ƴ���ɽ��ۺ���ɽ���������������Ʒ���Խ����Ϊ�´��ѽڵļ����

ͨ����ζ�Ĵ��¡�ԭ�Ϲ����ϵ���ĥ������Ʒ����Ѹ�������г����ֵ�һ������

���Ʒ��

�ᵽ���Dz���̻���������ҵ��Ʒ����ƾ���乩Ӧ�����Ƽ�������������硱���뼴�����Dz��г���

���ൺơ��Ϊ��������7�£��ൺơ��������Dz��������������Ʒ�࣬ơ���ڴ����ϵIJ������о��顣��ˣ��ൺơ�ƽ����ó��������������ڲ������ϣ��Ƴ���Ʒ���Ż�Ҵ���衹���Ż�Ҵ����ԭ�ϲ������ʵĶ��⡢�����������ҵ�����ľ���ʵ���Ҽ������ټ���˫�����º決���ܹ��������صı���������

��ѩ�IJ����������乩Ӧ�����ƣ���ѡȫ�����ؾ�Ʒ��Ҷ����ȡͷ�����������������װ���գ��Ƴ���Ƥ�ײ衢���������������ѩ�����ź���Ŀ����Dz�����Ʒ��

�������Dz���������������Ȧ�ص�ʱ��������Ʒ�Ʒײ��֡�����δ������ֵ������˵�����Dz����ϻ��кܴ�ijɳ��ռ䡣

��ζ

��Ӱ�������߽������Dz�����Ӱ�������У�����ˬ����ɬ���Ŀڸн������������ߵij����ż����������Dz��������û���dz���û���˵�������������Dz����������Dz���������Ⱥ�ĺ��IJ��ԣ�Ҳ����Ϊ�ƶ����Dz�Ʒ����������Ҫ����ؼ��㡣

��ŷ�ǿ��һ�ݵ��鱨����ʾ����ζ����������ɬ���������������߶����Dz��ζ����Ҫ����64.4%�Ĺ����Ƶ���û���ͬ���ڸ���ˬ����ɬ�������ܴٽ������߳���������������û�����75.3%����������ͬ����ζ�����лظʡ��������״ٽ����ʣ�52.2%����������Ϊ���Dz���ֵ�øĽ��ĵط�������ڸ������ԵĿ�ɬζ����

�ڿ�ζ�ĸ����ϣ���ЩƷ�ƽ����˿�ζ���£��ù�ζ�ͻ��������ⴿ��Ŀ�ɬ�������д����Ƴ��Ĺ�ζ�衸Ѽʺ����÷���͡�Ѽʺ�����������Լ������������ӹġ�������������������ӻ��ġ�������������

Ҳ��Ʒ���ڹ�����Ѱ���ζͻ�ơ�����ɿڿ��ֵĴ���������ϵ��ǿ���������գ��������㡱������Ʒ�ơ��ò衱�Ƴ��ĸ�ɽ�̲���ǿ�������Ժ���1000�����ϸ�ɽ��̬����100%ԭҺ��ȡ����

�߹��˱�ڸ�����Ѻȡ���1.0ʱ�������������Dz�Ʒ���Ǹ�Ӧ���ص���ڸ��Ʋ�Ʒ�Ŀ�ζ�ϣ����̶ȵر�����Ҷ��ζ��ͬʱ�����Ƶ�ǰ��Ʒ�����ԵĿ�ɬζ����

����

��ȫ������Ʒ��ʱ�������Dz�ġ�0�ǡ�0����0���ӡ���Ϊ�����������ߵ����ɡ�

�������Dz��г�����ϸ�֣������߶����Dz�Ĺ�����������һ���µ�̨�ס�����0����������Ԫ��ɭ���Ƴ��Ĵ���裬���ϱ���ֻ��ˮ���決���ά����C��С�մ��������û�п������������ĺȡ��Ĺ���

���⣬����ˮ�ס�Ҳ��һ�����Dz�Ʒ������Ĺ������㡣����ʴ����Ƴ���������裬�����㡰0��0���ӡ��Ļ��������ͨ�����������롢����ţ�������Ǯ��Ҷ�Ȳݱ�ԭ�ϣ�������ˮ�ס����ӳ������������á�

��ν����ϱ���ø��ɾ��������Ʒ������ԣ�Ҳ�Ǹ���Ʒ����Ҫ����Ŭ���ķ���

2017-2021�꣬���Dz��г��긴�����ٴ�28.6%��2022�꣬���Dz��г���ģ�ﵽ73.8��Ԫ��������ŷ�ǿ�Ԥ�⣬2025�꽫���ư��ڡ�

��ӹ���ɣ���Ϊ���ż�ǧ��������ʷ�IJ�Ҷ��������裬�ǿ����й��˻���������顣���������黽�Ѻ�Ľ�����������֮�£�δ��Խ��Խ��������˻�Ϊ�ڸи��á��������IJ�Ʒ��

��ν�ϵ�������������ϲ�ã��з���������ӱ�����ḻ�IJ�Ʒ����δ��ÿһ�����Dz���Ʒ�ƶ�Ҫ�������ڹ���

��11��29��-12��1�ռ����ں��ݾٰ�ġ���������������2023�Ƽ�������ҵ����У�����Ҳ���������Dz�Ϊ�����ġ����������˳�������ʳƷ���ϴ������ƽ���������ۡ�

�����ǧǧ�����ѡ���о���ѡ��ͨ��δ������һ����������ϣ��̽���Ĵ𰸡�վ�ڲ�ҵǰ�أ�����֪���ߺ���һ�������������

������IJ�������� �^��ʲô�������� ��ҶƷ�����������Ի��� ��Ҷ�Ĺ�Ч ��ҶӪ����ֵ����Щ ��Ϫ�������ɷ�����Ȼ���ϣ�Ժʿ����Ҷ�������� ����Ϫ������һ�š��ɹ����죻��æ�輾����! ��ѧ����ʮ������������Ȳ������ �ڿ����Ĺ�Ч������ �������� ����й�����Ϊ������һ������ �����оżɣ��ո����� ��ǰ���� �~ɽ����������ҵ�������� ��Դ����������Ʒ�� �ٽ��� ��Ĵ�˵���������Ҷ ����踰���μ������ʲ��� �����ն�����ҵ��չ�ϲ��ύ �ٲ����ص��輼���淶ʵ �����ϲ��������ظռ��ҵչ ���Ϸ����켯������������ ���ϵ�콫��Ӣ��Ů������ɯ �ն���Ʒ�ƴ����ȫ���µ��� �������ɽ�������й��ն���

������IJ�������� �^��ʲô�������� ��ҶƷ�����������Ի��� ��Ҷ�Ĺ�Ч ��ҶӪ����ֵ����Щ ��Ϫ�������ɷ�����Ȼ���ϣ�Ժʿ����Ҷ�������� ����Ϫ������һ�š��ɹ����죻��æ�輾����! ��ѧ����ʮ������������Ȳ������ �ڿ����Ĺ�Ч������ �������� ����й�����Ϊ������һ������ �����оżɣ��ո����� ��ǰ���� �~ɽ����������ҵ�������� ��Դ����������Ʒ�� �ٽ��� ��Ĵ�˵���������Ҷ ����踰���μ������ʲ��� �����ն�����ҵ��չ�ϲ��ύ �ٲ����ص��輼���淶ʵ �����ϲ��������ظռ��ҵչ ���Ϸ����켯������������ ���ϵ�콫��Ӣ��Ů������ɯ �ն���Ʒ�ƴ����ȫ���µ��� �������ɽ�������й��ն���

����λ�ã�

����λ�ã�